")

{kind=link}

Acest conținut este disponibil doar pentru abonați.

28 Octombrie 2024

Bun venit venit la ediția săptămânală a newsletter-ului nostru despre piețele internaționale.

Acest material este structurat pe 3 categorii de informații, pentru o lectură mai facilă și urmărirea cursivă:

- Informații de lucru – MARKET PERFORMANCE

- Informații utile – ADDITIONAL RESOURCES

- Informații educative – EDUCATION GUIDE

Acest newsletter are scop pur informativ și educativ, prin urmare nu conține recomandări de investiții.

SECȚIUNEA: MARKET PERFORMANCE

Rezumatul săptămânii precedente:

21 – 25 Octombrie 2024

Săptămâna trecută nu a avut evenimente economice notabile – ne aflăm în plină perioadă de raportări financiare pentru trimestrul 3 (Q3) al acestui an, iar evenimentul săptămânii a fost dat de evoluția acțiunilor Tesla (TSLA).

● S&P 500 SCADE UȘOR, DUPĂ 6 SĂPTĂMÂNI DE CREȘTERE. În săptămâna 21-25 octombrie 2024, indicele S&P 500 a avut o evoluție mixtă, cu o tendință generală de scădere, după 6 săptămâni de creștere.

După o scădere inițială la începutul săptămânii, cauzată de rapoartele financiare variate ale companiilor și de presiunile din sectorul bancar, indicele a reușit să se stabilizeze ușor la sfârșitul perioadei.

● SECTORUL FINANCIAR DĂ SEMNE DE OBOSEALĂ. Băncile americane au continuat să-și prezinte rezultatele financiare pentru al treilea trimestru al anului 2024, indicând o performanță mixtă. În general, marile instituții financiare au avut câștiguri peste așteptări, însă au arătat semne de presiune pe măsură ce dobânzile ridicate încep să afecteze cererea de împrumuturi și marjele de profit.

Veniturile din dobânzi au scăzut la toate cele trei mari bănci – JPMorgan Chase, Citigroup și Wells Fargo.

Evoluția acțiunilor nu a fost foarte pozitivă, în ciuda unor câștiguri peste așteptări. Acțiunile JPMorgan au scăzut cu 1,2%, Citigroup cu 1,8%, iar Wells Fargo a înregistrat o scădere mai accentuată de 6% după raportare, sugerând o reacție prudentă a pieței față de rezultatele și perspectivele sectorului bancar.

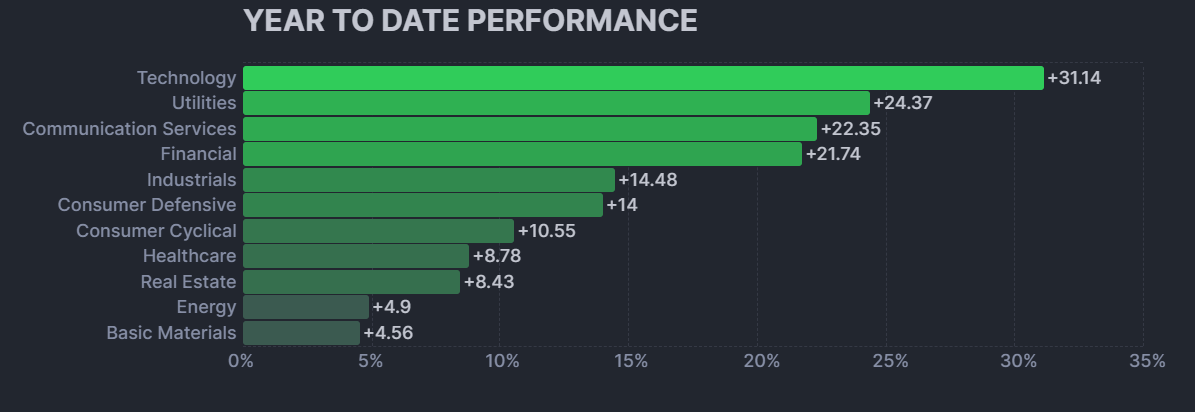

În prezent, companiile care alcătuiesc acest sector au o pondere de aproximativ 20% din întreaga capitalizare bursieră a celor mai companii din indicele S&P 500.

Pentru anul în curs, sectorul bancar este al patrulea cel mai performant din punct de vedere al randamentului bursier, cu o creştere sub cea oferită de indicele etalon S&P 500, fiind devansat de sectoarele de utilităţi, comunicaţii şi tehnologie.

Sursa: Finviz

● TESLA – CEA MAI MARE CREȘTERE DIN ULTIMII 10 ANI .Tesla a avut o performanță notabilă săptămâna trecută, după raportările de pe Q3. A raportat un EPS de 72 de cenți față de o valoare de 58 de cenți previzionată. Veniturile au crescut cu 8% față de anul trecut, în aceeași perioadă, de la 23,35 miliarde de dolari anul trecut, la 25,18 miliarde la această raportare.

De altfel, acțiunile Tesla au avut cea mai bună perioadă săptămâna trecută din ultimii 10 ani, cu un avans de 22%, asta și datorită previziunilor de vânzări pentru anul viitor, care arată o creștere între 20-30%.

● RANDAMENTELE LA BONDURI CONTINUĂ SĂ CREASCĂ. Randamentele la bonduri au continuat să crească și săptămâna trecută – de altfel se află în creștere de la momentul în care Fed a tăiat rata dobânzii, în Septembrie – bondurile la 10 ani au ajuns la 4,20%, cea mai mare valoare din ultimele 12 săptămâni.

Această creștere a randamentelor la bonduri pare a fi un rezultat al datelor bune din economie – inflația și piața muncii – care au mai temperat avântul Fed de a tăia rata dobânzii iar așteptatele alegeri și îngrijorările față de nivelul datoriilor SUA au contribuit și acestea la volatilitatea acestor randamente. De altfel, experții se așteaptă ca randamentele să stea între 3,5% – 4% și să nu depășească nivelurile din 2023.

SEZONUL RAPORTĂRILOR FINANCIARE

The week of THE BIG FIVE

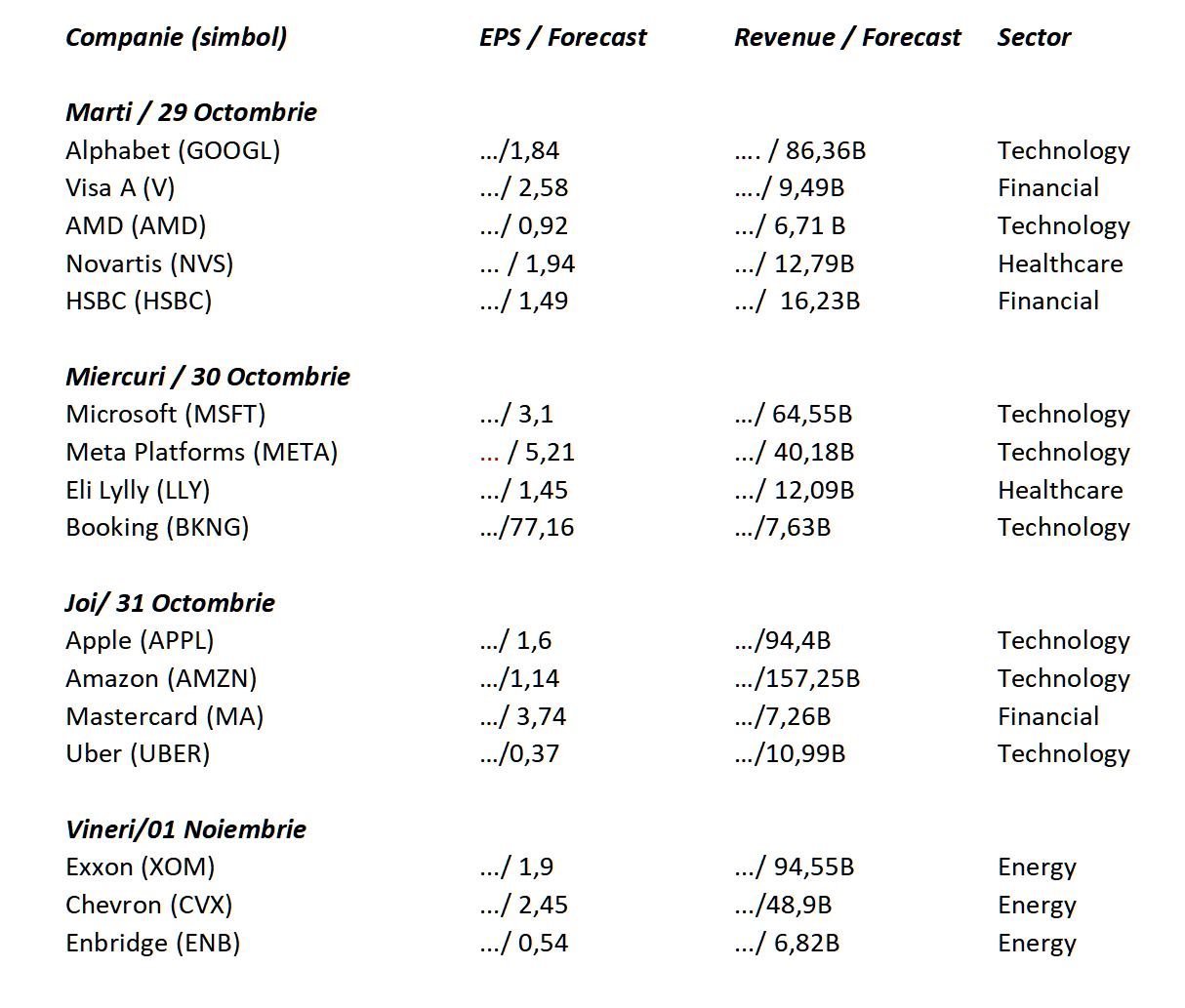

Raportari financiare importante: săptămâna asta vom avea giganții tehnologici Google, Microsoft, Apple, Facebook (Meta), Amazon.

Apoi Uber, Visa, Mastercard, Exxon, Chevron și multe alte companii foarte importante.

ATENȚIE: Numeroase raportări financiare în săptămâna care s-a încheiat pentru Q3 20024 și alte raportări importante în săptămâna care urmează, ce vă pot afecta portofoliul. Verificați datele de raportarele pentru acțiunile deținute și urmăriți îndeaproape evoluția lor în această perioadă.

Ce s-a întâmplat săptămâna trecută

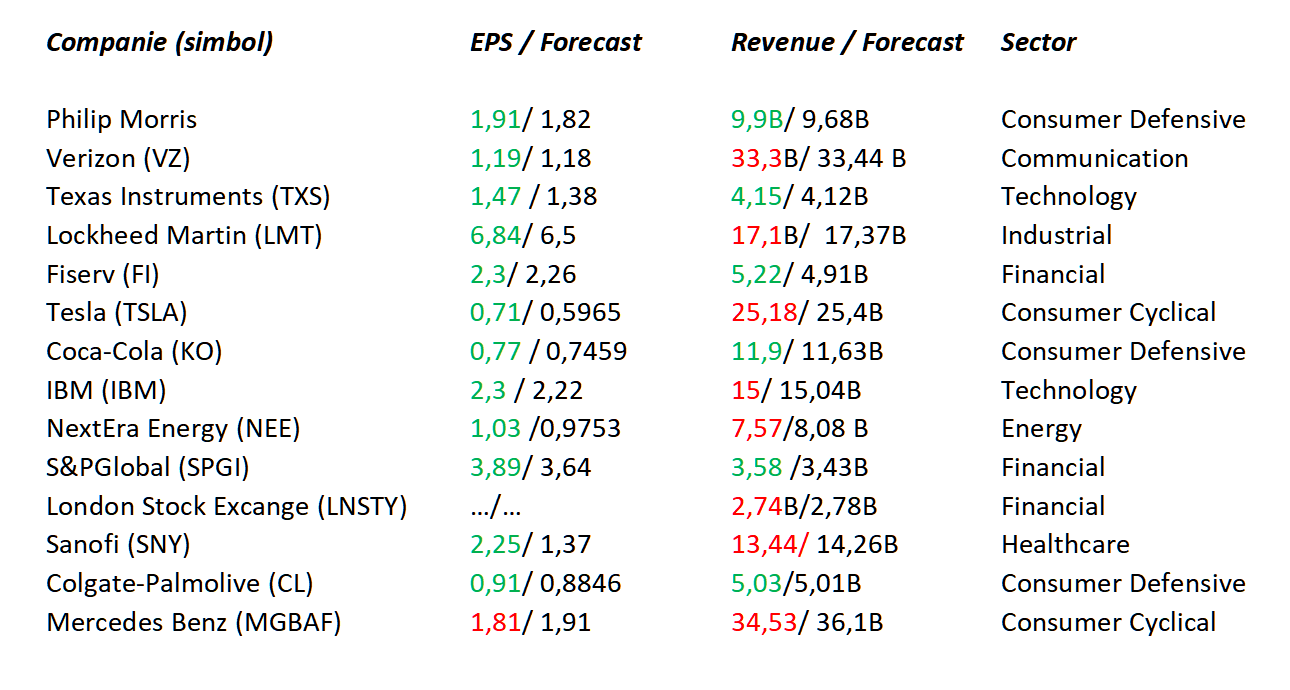

Săptămâna ce s-a încheiat a fost marcată de raportarea mult peste așteptări a EPS pentru Tesla, care a condus la o creștere a acțiunii producătorului american de mașini electrice cu 22%.

Ai mai jos un tabel cu câteva dintre firmele mai importante care au prezentat rezultatele financiare ale activității pentru trimestrul trecut.

Ce se va întâmpla săptămâna aceasta:

În această săptămână, sute de alte raportări – marți, miercuri și joi, firmele majore din Technology iar vineri firmele mari din Energy.

Mai jos, o scurtă selecție cu unele dintre firmele majore ce își vor prezenta public cifrele săptămâna aceasta:

Vezi toate raportările săptămânii aici: https://www.investing.com/earnings-calendar/

Analiza evoluției principalilor indici

Indicii americani au avut evolutie mixtă săptămâna trecută:

- S&P 500 (simbol US500/SPX) a scăzut cu 0,96%

- Dow Jones Industrial Average (simbol DJI) a scăzut cu 2.68%

- Nasdaq Composite (simbol IXIC) a crescut cu 0,16%

S&P 500 (US) – grafic daily

DJI (US) – grafic daily

NASDAQ Composite (US)- daily

Sursa graficelor: investing.com

Trendul rămâne crescător pentru piața americană, însă creșterea a început să piardă momentum. Indicatorul RSI pentru toți cei trei indici bursieri americani are divergență negativă (indicii au atins noi maxime în timp ce RSI a ramas sub nivelul de 70).

Evolutii pe sectoare, săptămâna trecută / 21 – 25 Octombrie

Sursa: Finviz

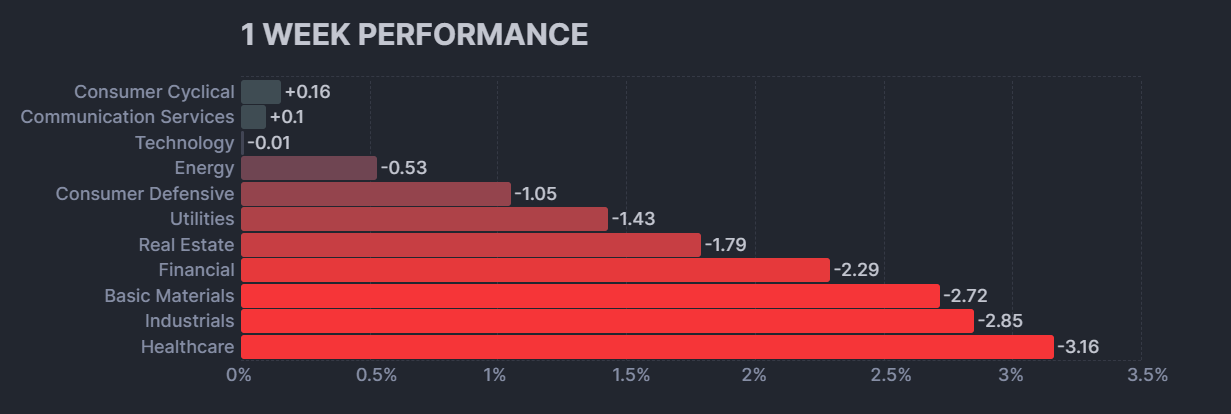

O săptămână cu 2 sectoare pe verde 9 sectoare pe scădere.

Bursa are o ușoară scădere după 6 săptămâni de creștere, un lucru firesc de altfel, ceea ce a dus la scăderi generale pe aproape toate sectoarele, cele care au rămas pe creștere au avansuri infime. Cu toate că a existat un trend general, îți dăm și câteva elemente de insight din unele sectoare pentru a explica și mai bine declinul unora dintre ele din săptămâna care a trecut.

HEALTHCARE PE SCĂDERE: Companiile de asigurări și sistemele de sănătate au fost afectate de reglementările recente care au redus tarifele de rambursare în Medicare Advantage și au dus la o scădere a înscrierilor în Medicaid. Aceste schimbări au generat îngrijorări privind viabilitatea financiară a unor entități din sector.

INDUSTRIALS – ÎN UȘOR DECLIN. Producția industrială a scăzut cu 0,3% în septembrie, sub așteptările pieței. Scăderea a fost influențată de greve în sectorul aeronautic și de efectele negative ale unor furtuni, ceea ce a afectat semnificativ producția.

FINANCIAL, EVOLUȚII MIXTE. Deși marile bănci au oferit rezultate bune pe Q3, există un fenomen de scădere a profiturilor în rândul lor din cauza menținerii încă a dobânzilor ridicate, ceea ce descurajează împrumuturile.

BASIC MATERIALS, RAPORTĂRI MAI SLABE. Mai multe companii din sectorul materialelor de bază au publicat rezultate financiare care nu au îndeplinit așteptările analiștilor. De exemplu, companii precum Freeport-McMoRan și Cleveland-Cliffs au raportat scăderi semnificative ale veniturilor și profiturilor, ceea ce a generat o reacție negativă pe piață.

Prețurile pentru materiile prime, cum ar fi cuprul și fierul, au înregistrat scăderi în ultimele săptămâni, ceea ce afectează direct profiturile companiilor din acest sector. De exemplu, prețul cuprului a scăzut cu aproximativ 9% de la începutul anului, iar perspectiva asupra cererii din China, principalul consumator de materii prime, rămâne incertă.

Creșteri:

■ Consumer Cyclical, cu o creștere de +0,16 %

■ Communication Services, cu o creștere de +0,1%

Scăderi:

■ Technology, cu o scădere de de -0,01 %

■ Energy, cu o scădere de -0,53%

■ Consumer defensive, cu o scădere de -1,05 %

■ Utilities, cu o scădere de -1,43%

■ Real Estate, cu o scădere de -1,79 %

■ Financial, cu o scădere de -2,29%

■ Basic materials, cu o scădere de -2,72 %

■ Industrials, cu o scădere de -2,85 %

■ Healthcare, cu o scădere de -3,16 %

Calendarul săptămânii în curs / 28 Octombrie – 01 Noiembrie

Săptămâna aceasta se așteaptă câteva evenimente economice importante și raportări de indici relevanți pentru economia americană – și anume raportarea cifrelor despre inflație, a cifrelor despre piața muncii, produsul intern brut, ISM Manufacturing și a indicelui Consumer Confidence.

Nu uitați de sezonul raportărilor financiare, fiți cu ochii pe ”earnings” la firmele pe care le ai deja în portofoliu și la cele pe care dorești să cumperi.

MARȚI / 29 OCTOMBRIE

Ora 17,00

- IMPORTANT : Consumer Confidence – Se așteaptă o creștere a acestui indice pentru luna Octombrie, de la 98,7 la 99,2, ceea ce arată o creștere a încrederii consumatorilor în economia americană și în starea financiară proprie.

MIERCURI / 30 OCTOMBRIE

Ora 15,15

- ADP Employment – un indice care măsoară numărul de joburi noi dar numai din domeniul privat. Este prevăzută o scădere de la 143,000 pentru luna Septembrie la numai 113,000 pentru luna Octombrie. Trebuie văzut cum va privi Fed această scădere, mai ales că vineri va fi si USEmployment (de data asta sunt măsurate toate joburile, și la stat și privat), care anunță și el scăderi.

Ora 15,30

- IMPORTANT : GDP – previziunile arată o creștere a PIB-ului american pentru trimestrul Q3 la 3,2%, de la numai 3% trimestrul anterior, confirmând creșterea economică din ultima perioadă.

JOI / 31 OCTOMBRIE

ORA 15,30

- Personal Income – vești bune pentru americani, li se previzionează creșterea de venituri în luna Octombrie cu 0,4%. Indicele Personal Spendings are previzionat să urmeze aceeași evoluție, la aceleași cifre.

- IMPORTANT : Inflația / Personal Consumption Expenditures Index (year to year) – este previzionată o scădere a inflație, continuând astfel trendul descrescător, la 2,1% față de valoarea anterioară de 2,2%. Ținta Fed este o inflație anualizată pentru Decembrie de 2%.

- Core PCE – indicele inflației din care au fost excluse alimentele și energia, care au fluctuații de preț mari, și conjuncturale, este așteptat să scadă pe Octombrie la 2,6% de la raportarea anterioară de 2,7%.

VINERI / 01 NOIEMBRIE

ORA 15,30

- IMPORTANT: US employment report – se anunță o scădere pe luna Octombrie a numărului de joburi adaugate economiei americane de la 254,000 în luna anterioară la 110,000 luna aceasta.

Dacă piața muncii dă semne clare de slăbire, Fed ar putea lua în considerare scăderea ratelor dobânzilor pentru a stimula activitatea economică. Ratele mai mici încurajează investițiile și consumul, contribuind la creșterea cererii și la o revenire a pieței muncii.

E posibil ca, având în vedere că ceilalți indici importanți raportați sunt în creștere, arată bine, Fed să nu se abată de la politica sa a tăierilor cu pași mici a dobânzii de referință.

- IMPORTANT : US unemployment report – șomajul este previzionat ca fiind staționar, la 4,1%.

ORA 17,00

- ISM Manufacturing – indicele care măsoară activitatea în sectorul manufacturier din US este previzionat a crește de la 47,2% la 47,6%, ceea ce indică o activitate în creștere în acest sector esențial al economiei americane.

Analiza trendurilor principalilor indici bursieri

Iată cum au stat lucrurile săptămâna trecută pentru 5 dintre indicii globali:

● S&P500, US (simbol US500) a înregistrat o scădere de 0,96% în ultima săptămână;

● DAX, Germania (simbol DE40) a înregistrat o scădere de 0,99% în ultima săptămână;

● Shanghai, China (SSEC) a înregistrat o creștere de 1,17% în ultima săptămână;

● Nifty, India (NFTY) a înregistrat o scădere de 2,71% în ultima săptămână;

● Nikkei 225, Japonia (simbol JP225) a înregistrat o scădere de 2,80% în ultima săptămână.

Indicele DAX din Germania a corectat ușor săptămâna aceasta.

Indicelui Shanghai Composite s-a stabilizat după corecția de 50% din creșterea începută în luna septembrie.

Indicele din India a continuat săptămâna aceasta tendința descrescătoare. Trendul pe termen scurt este negativ.

Indicele japonez reintră pe trend negativ. Revenirea de după prăbușirea din luna august pare mai degrabă corectivă decât reluarea trendului crescător.

Vezi graficele de mai jos:

DAX (Germania) – grafic daily

Shanghai Composite (China) – daily

Nifty 50 (India) – grafic daily

Indicele Nikkei 225 – grafic daily Sursa investing.com

Opinii și perspective – ce spun analiștii

● WALL STREET ÎNCEARCĂ SĂ EXPLICE DE CE PIEȚELE DE MIȘCĂ SURPRINZĂTOR. Relația clasică de raportare între acțiuni, bonduri, aur și dolarul american se pare că s-a încheiat odată cu surprizele pe care le oferă încontinuu economia americană. De obicei, când una creștea, cealaltă scădea și invers, acum acest mecanism de corelație pare să nu mai funcționeze.

”In the past, the dollar and gold have shared an inverse trading relationship, according to a MarketWatch analysis of FactSet data. But on a 50-day rolling basis, the correlation between the two has recently moved toward positive territory to a degree unseen since 2022.”

● O SCURTĂ ANALIZĂ A CELOR CINCI MARI COMPANII TECH. Analiștii de la TheStreet fac o trecere în revistă a raportărilor, și scurte previziuni legate de aceste raportări din Technology, făcând mențiunea că prezentarea rezultatelor financiare au un patern – încep la două săptămâni după terminarea trimestrului, în principal cu marile bănci și cu jucătorii din Financial, apoi cu cei din Energy și Retail, iar la mijlocul perioadei apar giganții din tehnologie (săptămâna asta).

- CE ACȚIUNI VOR CREȘTE DACĂ VA CÂȘTIGA TRUMP? Analiștii de la Seeking Alpha cred că politica lui Trump de deregularizare va ajuta anumite companii, cum ar fi cele din Big Tech.

”A Trump administration would see a lot less focus on antitrust regulation. History suggests large-cap tech stocks such as Apple (AAPL) and Microsoft (MSFT) would do well under Trump. This time around, Tesla (NASDAQ:TSLA) gets a special mention since the stock’s valuation multiple immediately gets the “friends-and-family” discount under a Trump administration.Bitcoin and crypto ETFs would also get a boost from a crypto-friendly Trump administration that may not focus on regulating the industry as much as the incumbent administration has been.”

La final, după ce ai fost pus la curent cu informațiile importante din ultima săptămână, am ajuns și la capitolul săptămânal de educație.

Vei primi informații peste nivelul cursurilor clasice, cu analize pe cazuri concrete, de analiză fundamentală și analiză tehnică, ce te vor ajuta să înțelegi mai bine piața.

EDUCATION GUIDE

Analiza Fundamentală.

DOI INDICATORI CALCULAȚI PE BAZA PER

Ce alți indicatori mai putem folosi exceptand PER ? Doi indicatori care folosesc PER în calcul și care pot aduce informații in plus in decizia de investiție.

In articolul din ediția trecută, nr. 9 din data de 21 octombrie, am analizat indicatorul PER.

In articolul de astăzi vom vedea cum, alți doi indicatori calculati pe baza PER, vin sa ne sprijine in decizia de investiție. Primul indicator calculat pe baza PER si care ne furnizeaza informații importante este forward PER (prescurtat fwd PER sau fwd P/E).

Cum se calculează indicatorul fwd PER? Pentru calculul fwd PER folosim următoarea formulă:

Fwd PER (Fwd P/E) = Valoarea de piata a unei acțiuni/ EPS estimat*

*Unde EPS estimat este cel pentru următorul an fiscal

EPS estimat pentru următorul an fiscal este cel publicat de companii, pe baza estimarilor.

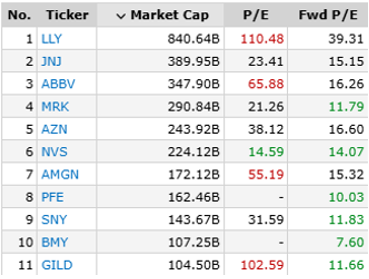

Continuând cu exemplul companiei Eli Lilly & Company (simbol LLY), obținem următoarea valoare pentru Fwd PER:

Fwd PER (Fwd P/E) = 884.48 USD/ 22.72 USD = 39.

Prin comparație cu celelalte companii, LLY ramane compania cu cel mai mare fwd PER dintre cele selectate:

Sursa: Finviz

În plus, observăm următoarele :

i. Pentru toate companiile indicatorul fwd P/E are valori mai mici decat indicatorul P/E. Acest lucru se datoreaza faptului ca toate companiile au estimat o creștere pentru EPS estimat.

ii. Toate companiile au un fwd P/E care se încadrează în jurul sau sub media pe sector (reamintim ca media pe sector este de 36.9). Putem deci concluziona ca prețul actual al acțiunii ia deja în considerare așteptările investitorilor privind castigurile viitoare.

iii. Companiile pentru care nu se poate calcula P/E pentru perioada curentă au valori pentru indicatorul fwd P/E. Acest lucru face ca aceste companii să poată fi comparate cu cele din același sector și deci sa le putem evalua pe baza acestui indicator.

Cel de-al doilea indicator calculat pe baza PER si care ne furnizeaza informații importante este Price/Earnings to Growth (prescurtat PEG).

Cum se calculează indicatorul PEG?

Iată formula de calcul pentru indicatorul PEG:

PEG = PER / EPS growth rate

PEG = PER / Rata de creștere a profitului

În timp ce un raport P/E scăzut poate face ca o acțiune să pară o achiziție bună, luarea în considerare a ratei de creștere a companiei pentru a obține raportul PEG al acțiunilor poate spune o poveste diferită.

Cu cât raportul PEG este mai mic, cu atât acțiunile tind sa fie subevaluate având în vedere așteptările sale viitoare privind câștigurile. Includerea ratei de creștere așteptate a unei companii în raport ajută la ajustarea rezultatului pentru companiile care pot avea o rată de creștere ridicată și un raport P/E ridicat.

Gradul în care PEG indică faptul ca o acțiune este supraevaluată sau subevaluată variază în funcție de industrie și de tipul de companie. Ca regulă generală, unii investitori consideră că un raport PEG sub 1 este de dorit.

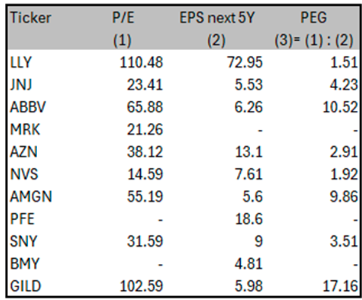

Continuând cu exemplul companiilor din sectorul Healthcare, industria Drug Manufacturers – General cu capitalizare mai mare de 100 miliarde de dolari, calculăm PEG astfel:

PEG = PER / EPS next 5Y*

*Indicatorul poate fi calculat folosind ratele de creștere așteptate pe un an, trei sau cinci ani, de exemplu. In literatura de specialitate se recomanda o rată de creștere așteptată pe cinci ani.

Și obținem următoarele valori:

Ce putem observa din tabelul de mai sus :

i. LLY este compania care are cel mai scăzut PEG dintre cele 11 companii analizate, de 1,51. Deși nu este o valoare sub sub 1, este compania care sta cel mai bine analizand doar dupa acest indicator.

ii. Dacă nu avem date disponibile pentru P/E sau indicatorul EPS estimat pentru următorii 5 ani (EPS next 5Y) atunci nu putem calcula nici PEG.

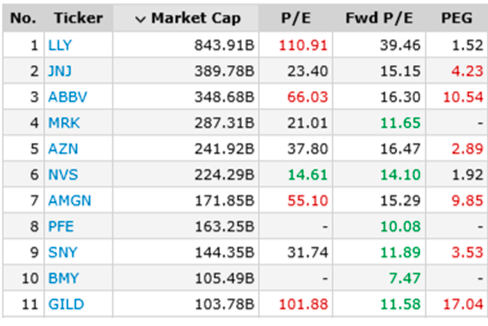

Iată un sumar al celor 3 indicatori :

Sursa: Finviz

Deși LLY are cele mai mari valori pentru indicatorii P/E si fwd P/E din lista de mai sus, LLY are cel mai mic PEG. Acest lucru se intampla deoarece creșterea estimată pentru următorii 5 ani este de aproape 73%. Judecand dupa aceasta valoare, LLY este o companie cautata de investitori, al carei pret se justifica prin așteptările legate de creșterile viitoare pe care compania le poate genera.

Concluzie:

Doar analizând un indicator, o companie poate părea supraevaluată. Adaugând însă alți indicatori în analiza, concluzia legată de aceeași companie se poate schimba. Așadar, pentru o decizie echilibrată, trebuie să luăm în calcul cat mai mulți indicatori.

Rezumat final al Newsletter-ului săptămânal Nr. 10

Cele mai importante trei lucruri pe care ar trebui sa le iei cu tine:

● SEZONUL RAPORTĂRILOR FINANCIARE. Săptămâna aceasta vor raporta cinci giganți din tehnologie Google Alphabet), Facebook (Meta), Microsoft, Apple și Amazon. Iar vineri doi giganți din energie – Exxon și Chevron.

● UN CALENDAR ECONOMIC PLIN. O săptămână cu raportări publice ale unor indici importanți din piața muncii, PIB, va fi raportat indicele inflației PCE, foarte important pentru Fed în stabilirea politicilor monetare, un alt indice – Consumer Confidence, la fel de relevant pentru a înțelege cum privește consumatorul american starea economiei și a finanțelor personale.

● EVOLUȚIA INDICILOR GLOBALI:

Iată cum au stat lucrurile săptămâna trecută pentru 5 dintre indicii globali:

● S&P500, US (simbol US500) a înregistrat o scădere de 0,96% în ultima săptămână;

● DAX, Germania (simbol DE40) a înregistrat o scădere de 0,99% în ultima săptămână;

● Shanghai, China (SSEC) a înregistrat o creștere de 1,17% în ultima săptămână;

● Nifty, India (NFTY) a înregistrat o scădere de 2,71% în ultima săptămână;

● Nikkei 225, Japonia (simbol JP225) a înregistrat o scădere de 2,80% în ultima săptămână.

O săptămână profitabilă!

Următoarea ediție – 4 noiembrie