Acest conținut este disponibil doar pentru abonați.

04 Noiembrie 2024

Bun venit venit la ediția săptămânală a newsletter-ului nostru despre piețele internaționale.

Acest material este structurat pe 3 categorii de informații, pentru o lectură mai facilă și urmărirea cursivă:

- Informații de lucru – MARKET PERFORMANCE

- Informații utile – ADDITIONAL RESOURCES

- Informații educative – EDUCATION GUIDE

Acest newsletter are scop pur informativ și educativ, prin urmare nu conține recomandări de investiții.

SECȚIUNEA: MARKET PERFORMANCE

Rezumatul săptămânii precedente:

28 Octombrie – 01 Noiembrie 2024

● MANUFACTURING PMI ÎN SCĂDERE.

Institute for Supply Management (ISM) a publicat vineri, 1 noiembrie, raportul Manufacturing PMI pentru luna octombrie 2024 – este un indice derivat din sondaje lunare printre manageri de aprovizionare din diferite industrii, care sunt întrebați despre comenzile noi, nivelurile de producție, livrările furnizorilor, stocurile și condițiile de angajare.

Potrivit acestui raport, indicele se situează la valoarea de 46,5%, în scădere cu 0,7% puncte procentuale față de luna anterioara. O valoare sub 50% indică o încetinire a activității în zona de manufacturing.

Este cea mai scăzută valoare din ultimele 15 luni, dar analiștii nu o găsesc îngrijorătoare ci conjuncturală, din pricina grevelor din ultimele luni, care afectează întreg sectorul productiv, pe orizontală.

(Citeste raportul aici October)

● AMAZON – CEL MAI MARE CÂȘTIG INTRADAY DIN LUNA FEBRUARIE.

Acțiunile Amazon (AMZN), au crescut cu 6,2% după ce a raportat joi câștiguri care au dezvăluit vânzări puternice cu amănuntul, crescând profitul peste estimările de pe Wall Street.

Între timp, Apple (AAPL), deschide o nouă filă, a scăzut cu 1,2%, deoarece investitorii s-au îngrijorat de o scădere a vânzărilor sale din China în cel mai recent trimestru. (Citește raportul aici Wall St closes higher as Amazon’s gains offset weak job growth | Reuters)

● INDICELE CONSUMER CONFIDENCE A CRESCUT.

Se aștepta ca acest indice să crească în luna Octombrie, dar creșterea a fost peste previziuni – arătând un indice de 108,7 de la 99,2.

Asta arată o creștere a încrederii consumatorilor în economia americană și în starea financiară proprie, ceea ce impulsionează consumul și, prin extensie, creșterea economiei americane și a pieței, în general.

Singurul lucru din compoziția acestui indice care nu a avut o creștere așa susținută a fost încrederea americanilor că-și vor găsi mai ușor joburi în viitor.

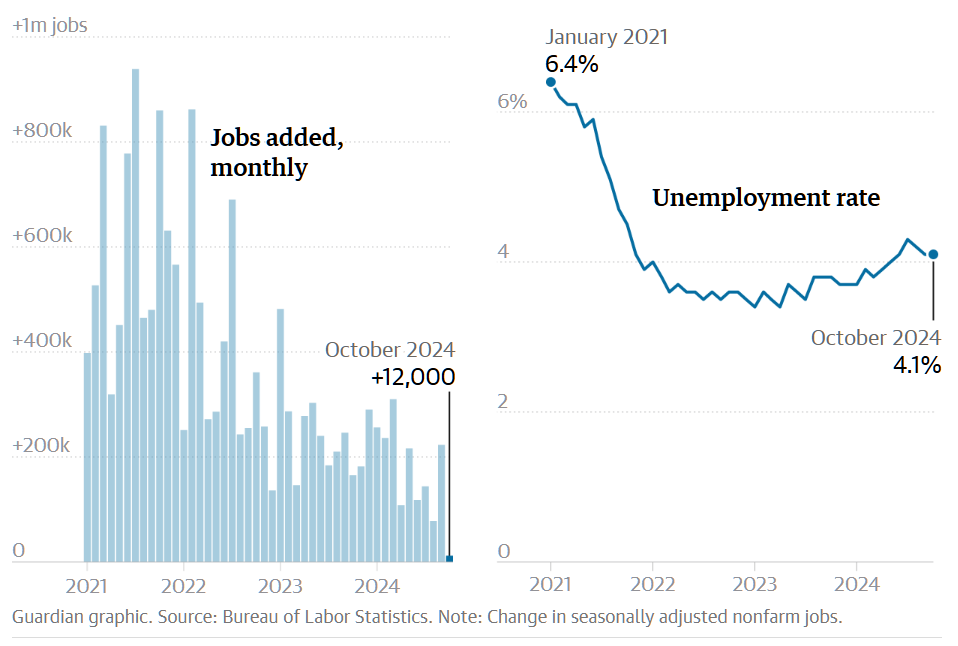

● NUMĂRUL DE LOCURI DE MUNCĂ NOI, MULT SUB AȘTEPTĂRI.

US Employment sau Non-Farm Payroll pentru Octombrie a arătat o încetinire semnificativă a creșterii locurilor de muncă, cumulat, în sectoarele private și guvernamentale.

Doar 12.000 de noi locuri de muncă au fost adăugate la statele de plată non-agricole, o cifră mult sub creșterea de 223.000 din Septembrie și substanțial mai mică decât cele 110,000 care erau așteptate.

Această creștere minimă a locurilor de muncă a fost influențată de factori precum grevele de la Boeing, din zona de sănătate și de activități portuare, și cele două uragane recente, care au perturbat anumite sectoare.

Rata șomajului a rămas stabilă la 4,1%.

Mai jos, graficul forței de muncă și cel al inflației, cu ultimele date

● PIB-UL ARATĂ O ECONOMIE AMERICANĂ DESTUL DE REZILIENTĂ.

Gross Domestic Product (GDP) – PIB-ul american a crescut în Q3 cu 2,8%, mai puțin față de creșterea cu 3% din Q2 – dar asta indică și o reziliență și o menținere a trendului pozitiv pentru economia americană.

● INFLAȚIA ESTE ÎN SCĂDERE.

Personal Consumption Expenditures Index (PCE) – indicele inflației pe septembrie a fost raportat ca rată anuală de 2,1%, în scădere de la 2,2%. Inflația pare să se îndrepte spre ceea ce dorește FED, și anume o inflație pe 2024 de numai 2%.

”Avem o combinație între o creștere economică lentă dar susținută și o scădere a inflației. Ce dorim mai mult?” – comentează analiștii economici americani.

● CÂȘTIGURILE CORPORATIVE A AJUNS LA 5%, MEDIA YEAR TO DATE.

În general, datele macroeconomice raportate recent, în creștere mai ușoară dar care păstrează trendul pozitiv al economiei americane, pot crea ipoteza că Fed nu va renunța la ideea scăderii ratelor dobânzilor atât în noiembrie, cât și în decembrie anul acesta.

Această combinație de rate mai scăzute și o economie care rămâne rezistentă și pe trend crescător a fost tot timpul favorabilă piețelor bursiere.

Până acum au raportat financiar aproximativ 70% dintre companiile ce compun S&P500, iar creșterea câștigurilor corporative din al treilea trimestru este estimtă să ajungă la media de 5%. Aceste creșteri dau speranțe că va fi atinsă media anuală așteptată de analiști, care ar fi undeva în jur de 9%.

SEZONUL RAPORTĂRILOR FINANCIARE

ATENȚIE: Numeroase raportări financiare în săptămâna care s-a încheiat pentru Q3 2024 și alte raportări importante în săptămâna care urmează, ce vă pot afecta portofoliul. Verificați datele de raportare pentru acțiunile deținute și urmăriți îndeaproape evoluția lor în această perioadă.

Ce s-a întâmplat săptămâna trecută

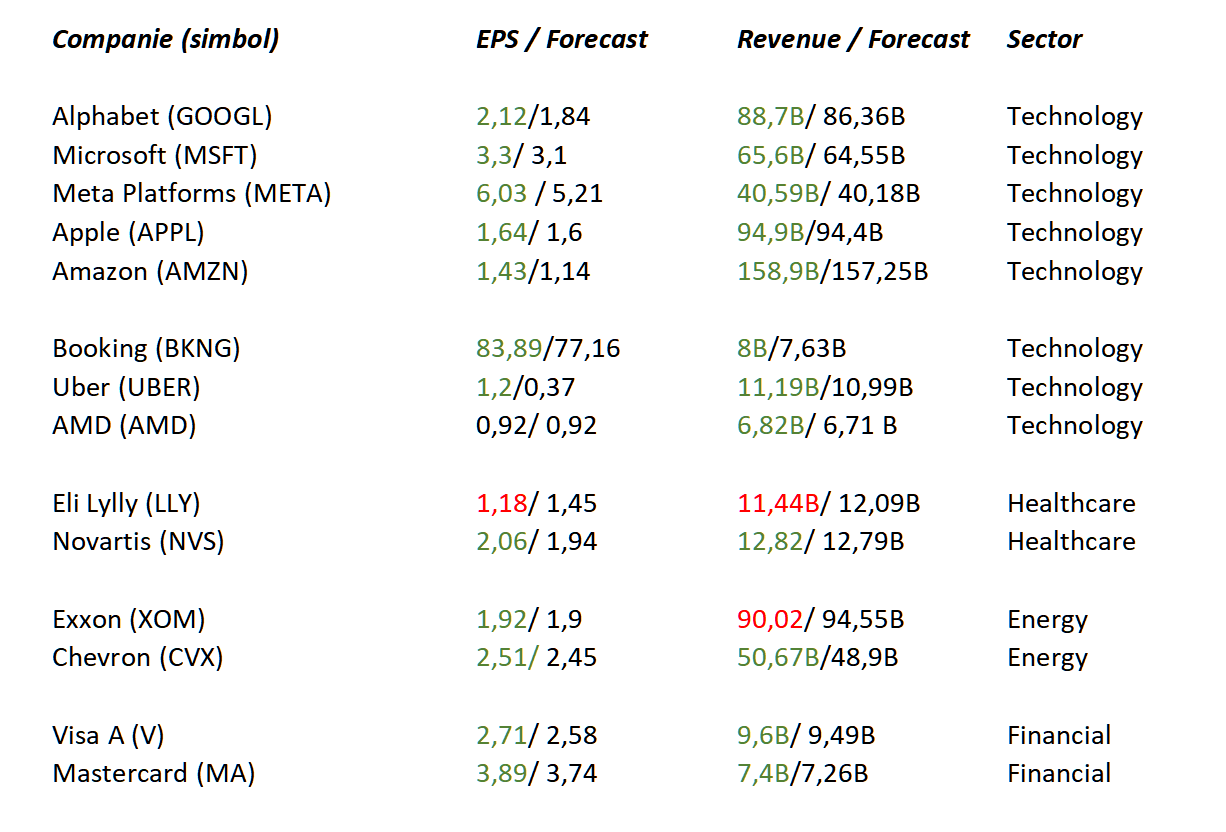

Săptămâna trecută a fost dominată de raportările The Big Five, ale celor cinci giganți din tehnologie – Meta, Alphabet, Amazon, Microsoft și Apple. Cifrele au fost bune, ceea ce arată că investițiile în Artificial Intelligence încep să dea roade.

Microsoft, Alphabet și Amazon au înregistrat o creștere semnificativă a afacerilor lor în cloud, alimentate de o creștere consistentă a cererii pe piață.

Producătorul de cipuri AI AMD s-a confruntat, de asemenea, cu presiuni în piață, în ciuda vânzărilor foarte mari și în creștere pe piețele centrelor de date și PC-urilor, deoarece investitorii și-au dorit o creștere mai rapidă a acestei companii, comparabilă cu NVIDIA, liderul actual în sectorul cipurilor, care va raporta pe 20 Noiembrie.

Mai jos, cum au arătat raportările la câteva dintre firmele mari, din diferite sectoare din piață.

Pentru a înțelege mai bine raportările celor cinci, îți recomandăm articolul de mai jos, al analiștilor de la Investopedia.com

What we learned about AI from big tech earnings

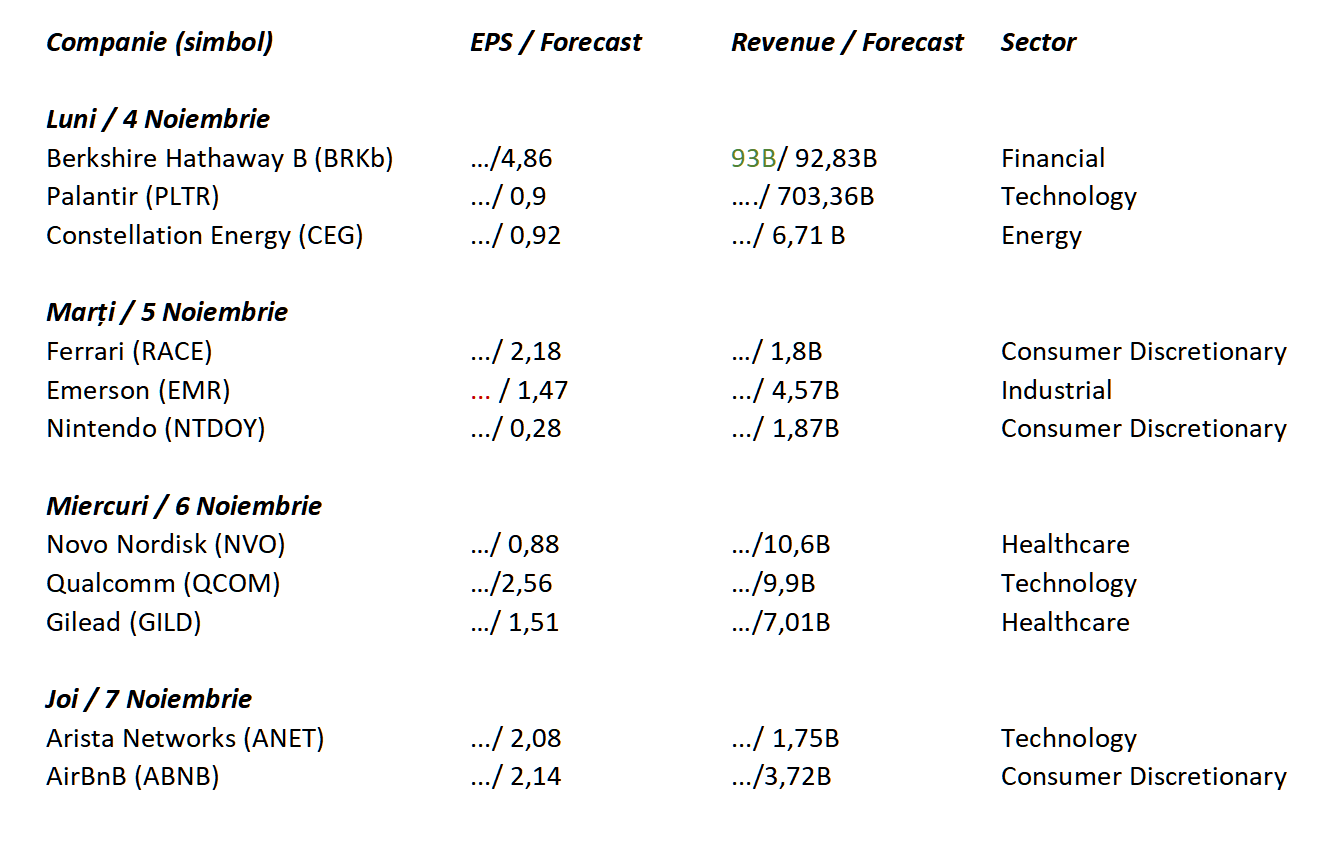

Ce se va întâmpla săptămâna aceasta:

În această săptămână, continuă avalanșa raportărilor, luni va fi conglomeratul multinațional condus de Warren Buffet, Berkshire Hathaway, care a vândut în acest an 10% din acțiunile Apple deținute – despre care tot el spunea că este cea mai bună afacere din lume. Tot luni, Palantir, miercuri Novo Nordisk și Qualcomm, iar joi AirBnB.

Mai jos, o scurtă selecție a companiilor ce își vor prezenta raportările financiare săptămâna aceasta:

{kind=link}

Super Micro Computer (SMCI), CVS (CVS), Arm Holdings (ARM), apoi Pinterest (PINS), DraftKings (DKNG), Cloudflare (NET) și Affirm (AFRM) .

Vezi toate raportările săptămânii aici:

https://www.investing.com/earnings-calendar

Analiza evoluției principalilor indici

Toți cei 3 indici americani au scăzut săptămâna trecută:

- S&P 500 (simbol US500/SPX) a scăzut cu –1,37%

- Dow Jones Industrial Average (simbol DJI) a scăzut cu –0,15%

- Nasdaq Composite (simbol IXIC) a scăzut cu –1,50%

S&P 500 (US) – grafic daily

DJI (US) – grafic daily

IXIC (US) – grafic daily

Sursa graficelor: investing.com

Trendul pe termen scurt a devenit negativ pentru indicii americani, însă însă e nevoie de o confirmări suplimentare pentru a considera o schimbare de trend pe termen mediu. Indicatorul RSI pentru toți cei trei indici bursieri este în zona neutră peste nivelul de 40.

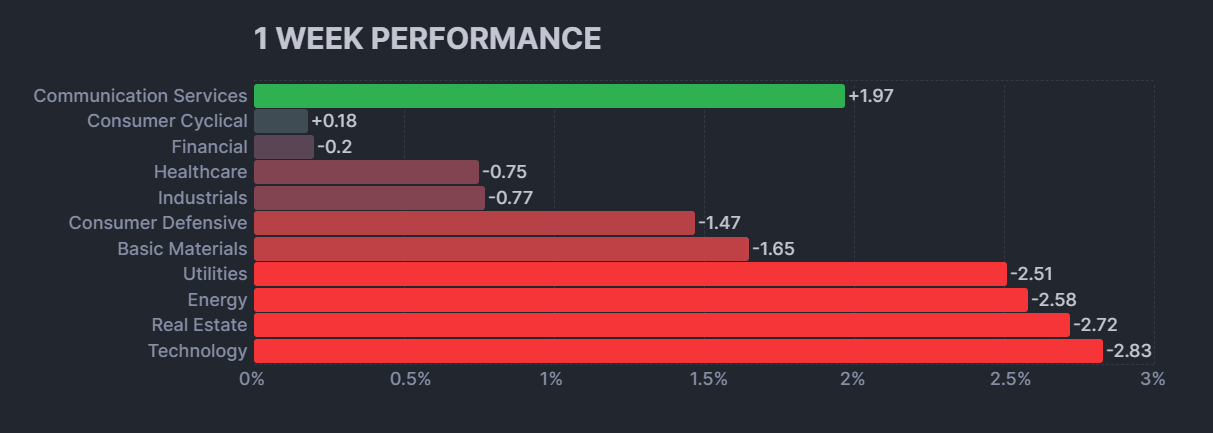

Evoluții pe sectoare, săptămâna trecută / 21 – 25 Octombrie

Sursa: Finviz

O săptămână cu 2 sectoare pe verde si 9 sectoare pe scădere.

TECHNOLOGY PE SCĂDERE: Investitorii au apreciat raportările bune ale companiilor tech (The Big Five) dar sunt îngrijorați că investițiile viitoare în tehnologia AI vor subția ratele de profit ale acestor companii și, după cum spun analiștii, au preferat acum să investească în small caps, pe care le bănuiesc că ar putea oferi surprize plăcute în aceste momente electorale.

ENERGY, ÎN SCĂDERE. Energy Information Administration (EIA) prognozează prețuri mai mici pentru petrolul West Texas Intermediate (WTI), acum estimat în jurul valorii de 72 dolari pe baril pentru ultimul trimestru al anului 2024 – adică cu aproximativ 6 dolari mai puțin decât proiecțiile anterioare.

Creșteri:

■ Communication Services, cu o creștere de +1,97%

■ Consumer Cyclical, cu o creștere de +0,18 %

Scăderi:

■ Financial, cu o scădere de -0,2%

■ Healthcare, cu o scădere de -0,75 %

■ Industrials, cu o scădere de -0,77 %

■ Consumer defensive, cu o scădere de -1,47 %

■ Basic materials, cu o scădere de -1,65 %

■ Utilities, cu o scădere de -2,51%

■ Energy, cu o scădere de -2,58%

■ Real Estate, cu o scădere de -2,72 %

■ Technology, cu o scădere de de -2,83 %

Calendarul săptămânii în curs / 04 – 08 Noiembrie

Două evenimente majore în această săptămână – alegerile prezidențiale din SUA de marți și ședința FED de joi.

Marți / 5 Noiembrie

- IMPORTANT : ALEGERI PREZIDENȚIALE ÎN SUA. Cum vor influența piața?

Observatorii fac remarca cum că, din 1932, este anul electoral cu cele mai mari câștiguri în piață de la începutul anului – aproximativ 20% până în luna Octombrie, inclusiv.

De obicei, înainte de alegeri piața devine volatilă, dar de data aceasta luna Octombrie a fost foarte calmă, a doua cea mai calmă lună de dinainte unor date de alegeri din ultimii 50 de ani, spun analiștii.

Analiștii de la Moodys au analizat modul în care alegerile prezidențiale din 2024 din SUA ar putea afecta piața bursieră, în special având în vedere că Donald Trump și Kamala Harris au viziuni economice diferite care ar putea avea un impact asupra sectoarelor în moduri specifice.

Ce cred analiștii că se va întâmpla dacă e ales Trump

Analizele sugerează că o administrație Trump ar putea favoriza dereglementarea, în special pentru serviciile energetice și financiare, și va încuraja reduceri fiscale și de tarife.

Această abordare poate aduce beneficii companiilor energetice tradiționale și financiare, dar ar putea aduce presiuni inflaționiste, afectând ratele dobânzilor pe termen lung și adăugând volatilitate pe piață.

Un scenariu în care republicanii controlează ambele camere ale Congresului alături de Trump ar putea duce la o dereglementare semnificativă, în special în domeniul combustibililor fosili, și ar crea obstacole pentru sectoarele energiei regenerabile.

Ce cred analiștii că se va întâmpla dacă e aleasă Harris

În schimb, se așteaptă ca o președinție Harris să continue politicile administrației Biden, concentrându-se în special pe energia curată, infrastructură și investiții în semiconductori. Aceste eforturi ar putea susține inițiativele ecologice existente, creditele fiscale și cheltuielile federale pentru tehnologie și producție.

Cu Harris, sectoarele tehnologice și regenerabile pot avea mai multă stabilitate și creștere, în timp ce industriile financiare și de combustibili fosili s-ar putea confrunta cu un control sporit de reglementare.

În plus, o victorie Harris cu un Congres divizat ar putea aduce o creștere economică mai lentă, cu o inflație moderată și rate stabile ale dobânzii, ceea ce ar putea atrage investitorii care caută o volatilitate mai scăzută.

Marți / 5 noiembrie

- PPI (Indicele Prețurilor Producătorilor): vor fi publicate datele privind PPI pentru octombrie, inclusiv estimările pentru prețurile de consum excluzând alimentele și energia. Acest indicator este crucial pentru a evalua presiunile inflaționiste pe lanțul de producție.

Joi / 7 Noiembrie

Ora 20,00

- IMPORTANT: Ședința FOMC pentru rata dobânzii. Având în vedere cifrele mai slabe de pe piața muncii (numai 12,000 de joburi noi în plus față de 110,000 cât erau previzionate) este de așteptat ca Fed să fie mai rezervată cu tăierea de dobândă și să se păstreze în așteptata reducere cu 0,25 %.

Ora 20,30

- IMPORTANT; Conferința de presă a președintelui Federal Reserve – Jerome Powell

Analiza trendurilor principalilor indici bursieri

Iată cum au stat lucrurile săptămâna trecută pentru 5 dintre indicii globali:

● S&P500, US (simbol US500) a înregistrat o scădere de –1,37% în ultima săptămână;

● DAX, Germania (simbol DE40) a înregistrat o scădere de –1,07% în ultima săptămână;

● Shanghai, China (SSEC) a înregistrat o scădere de -0,84% în ultima săptămână;

● Nifty, India (NFTY) a înregistrat o creștere de +0,82% în ultima săptămână;

● Nikkei 225, Japonia (simbol JP225) a înregistrat o creștere de +0,37% în ultima săptămână.

Indicele DAX din Germania a corectat ușor săptămâna aceasta.

Indicelui Shanghai Composite s-a stabilizat după corecția de 50% din creșterea începută în luna septembrie.

Indicele din India ramane pe trend negativ pe termen scurt.

Indicele japonez reintră pe trend negativ. Revenirea de după prăbușirea din luna august pare mai degrabă corectivă decât reluarea trendului crescător.

Vezi graficele de mai jos:

DAX (Germania) – grafic daily

Shanghai Composite (China) – daily

Indicele NFTY (India) – grafic daily

Nikkei 225 (Japonia) – grafic daily

Sursa investing.com

Opinii și perspective – ce spun analiștii

Două articole despre cum văd analiștii evoluția bursei în această foarte importantă săptămână a alegerilor americane.

● CE SPUNE REUTERS: Investitorii sunt îngrijorați nu atât de rezultatul alegerilor, cât mai degrabă de o posibilă perioadă de incertitudine dată de rezultatele neclare, eventualele contestații de o parte și de alte, acuze și neclarități.

US election and fed meeting loom in big week for markets

● CE SPUNE MARKETWATCH: Cu doar câteva zile până la alegeri, piața bursieră părea nehotărâtă cu privire la ceea ce ar putea însemna o victorie a fostului președinte Donald Trump sau a vicepreședintelui Kamala Harris pentru acțiuni. În schimb, investitorii s-au concentrat pe rapoartele privind câștigurile corporative (earnings) de la unele dintre cele mai mari companii de pe Wall Street și pe datele de pe piața forței de muncă pentru a ajuta la evaluarea stării economiei și a prognoza cu cât anume va tăia Fed din nou rata dobînzii, joi.

La final, după ce ai fost pus la curent cu informațiile importante din ultima săptămână, am ajuns și la capitolul săptămânal de educație.

Vei primi informații peste nivelul cursurilor clasice, cu analize pe cazuri concrete, de analiză fundamentală și analiză tehnică, ce te vor ajuta să înțelegi mai bine piața.

EDUCATION GUIDE

Analiza Fundamentală.

INDICATORI FINANCIARI: INDICATORUL ROA

Ce reprezinta indicatorul Return on Assets (ROA) ?

ROA este un indicator de profitabilitate care arata cat profit genereaza o companie din activele sale.

Cu cat ROA are un valoare mai ridicată, cu atât compania are un grad de eficienta mai mare in a genera profit.

Cum se calculează ?

Iata formula de calcul pentru ROA :

ROA = Profit net/ Active totale

Pentru a fi cat mai preciși in calcul, unii specialisti considera ca trebuie sa utilizăm o medie a activelor totale între activele de la începutul perioadei (exercitiului) si cele de la finalul perioadei de raportare. Aceasta pentru că profitul perioadei este unul cumulat, generat de active care au fluctuat pe tot parcursul perioadei.

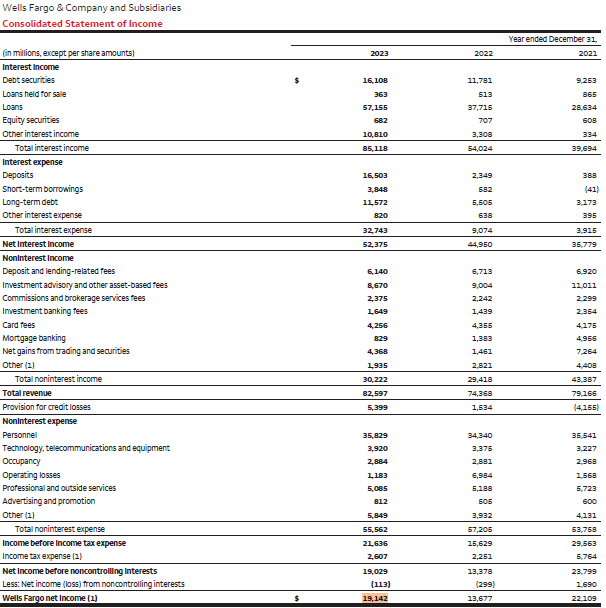

Pentru e exemplifica calculul ROA vom lua exemplul unei companii listate, Wells Fargo & Company (simbol WFC).

Pe site-ul companiei putem consulta Situațiile financiare la 31 decembrie 2023.

Rezultatul net din contul de Profit și pierdere la 31 decembrie 2023 este următorul:

Sursa : Annual Reports and Proxy Statements – Investor Relations – Wells Fargo

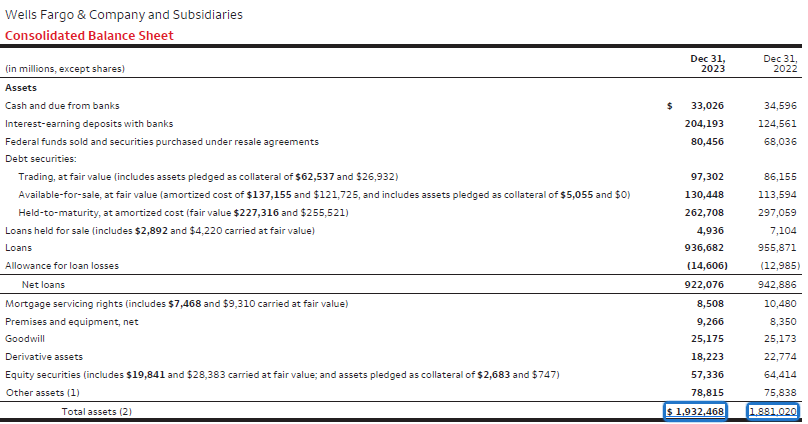

Iar total active la 31 decembrie 2023 si respectiv 2022 se prezinta astfel :

Sursa : Annual Reports and Proxy Statements – Investor Relations – Wells Fargo

Astfel, media activelor totale este următoarea:

Medie total active = (1.932.468 milioane USD + 1.881.020 milioane USD)/2 = 1.906.744 milioane USD

Avem toate informațiile pentru a putea calcula ROA:

ROA = 19.142/ 1.906.744 = 0.01

ROA este exprimat in procente, deci ROA obtinut la 31 decembrie 2023 este de 1%.

Cum interpretam indicatorul ROA ?

ROA este un indicator de profitabilitate care este folosit in special pentru a compara companiile din acelasi sector.

De asemenea, putem compara ROA obtinut cu media sectorului.

O sursa pentru media sectorului, este site-ul Return on Assets (ROA) by industry – FullRatio:

Sursa : https://fullratio.com/roa-by-industry

După cum observam, WFC are un ROA sub media sectorului. Însă trebuie sa analizam și alte companii de aceeași talie din același sector pentru a vedea unde este WFC plasata in raport cu aceste companii. Pentru aceasta vom selecta in platforma Finviz de exemplu campaniile din sectorul « Financial », industria « Banks- diversified ».

De asemenea, putem urmări indicatorul ROA prin comparație cu valorile sale anterioare, pentru a vedea care este evoluția sa în timp. Un indicator ROA în creștere tinde să indice că o companie își crește profiturile cu fiecare dolar investit în activele totale ale companiei.

Dimpotrivă, un ROA în scădere poate indica faptul că o companie nu generează suficient profit pentru a justifica costul acelor active. Acest lucru poate indica unele decizii de investiții de capital mai puțin inspirate din partea managementului.

Concluzie : ROA este un indicator de profitabilitate care ne ajuta in primul rand sa comparam companii din aceeași industrie. El trebuie întotdeauna corelat cu alți indicatori.

În numărul viitor vom prezenta un alt indicator de performanta, similar cu ROA, si anume ROE.

Rezumat final al Newsletter-ului săptămânal Nr. 11

De reținut:

Un rezumat al celor mai importante trei lucruri prezentate astăzi în newsletter, pe care ar trebui sa le iei cu tine:

● ALEGERI PENTRU PREȘEDINTE Alegeri pentru președintele SUA marți, 5 Noiembrie!

● CARE VA FI NOUA RATĂ A DOBÂNZII? Ședința FED, joi, 7 Noiembrie!

● SEZONUL RAPORTĂRILOR FINANCIARE continuă cu Berkshire Hathaway, condusă de Warren Buffet, cu Palantir, Qualcomm, Novo Nordisk, AirBnB și foarte multe altele.

● EVOLUȚIA INDICILOR

Iată cum au stat lucrurile săptămâna trecută pentru 5 dintre indicii globali:

● S&P500, US (simbol US500) a înregistrat o scădere de –1,37% în ultima săptămână;

● DAX, Germania (simbol DE40) a înregistrat o scădere de –1,07% în ultima săptămână;

● Shanghai, China (SSEC) a înregistrat o scădere de -0,84% în ultima săptămână;

● Nifty, India (NFTY) a înregistrat o creștere de +0,82% în ultima săptămână;

● Nikkei 225, Japonia (simbol JP225) a înregistrat o creștere de +0,37% în ultima săptămână.

O săptămână profitabilă!

Următoarea ediție – 11 noiembrie